开云体育平台国际米兰:冰轮环境公司研究报告 (附下载)

发布时间:2023-10-01 21:54:31 来源:开云体育首页 作者:开云体育官网入口今天分享的是储能系列深度研究报告:《冰轮环境公司研究报告 》。(报告出品方:财通证券 )报告来源于公众:

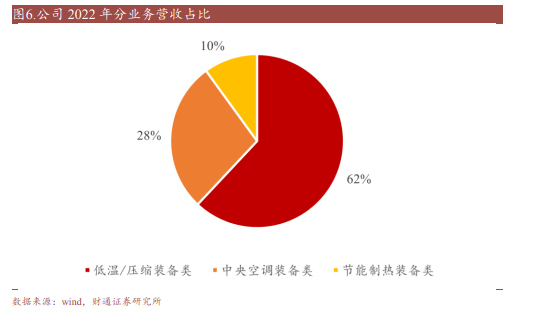

温控行业老牌企业,拓展氢能和碳捕集新航道:公司以制冷压缩机设备起家,形成工商业制冷、中央空调、节能制热三大业务,布局氢能、CCUS 设备等赛道。2022 年以来,受益于冷链物流景气度上行和其他领域业务的拓展, 公司收入同比增长 13.34%至 61.02 亿元,其中工商业制冷、中央空调、节能 制热分别占比 62%、28%、10%,归母净利润同比增长 41.54%至 4.26 亿元。

打造宽领域温控产品体系,冷链物流和中央空调平稳增长,工业领域 拓展空间大:工商业制冷方面,2022 年以来受疫情影响的冷链基地项目重启, 行业重回高增长,2023 年 1-5 月我国冷链物流基础设施投资同比增长 6.6%。 公司在冷链物流领域的市占率在 30%左右,技术优势领先。2023 年以来化工 领域需求迅速增加,工业制冷市场广阔,公司加快布局工业制冷装备,未来增长空间大。中央空调方面,工程和零售中央空调市场整体低迷,数字中心、 医疗等细分市场成为新增长点。顿汉布什控股是五大欧美中央空调品牌之一, 2022 年其风冷/水冷螺杆压缩机市占率分别为 8.6%/8.5%,稳居头部,其在地铁站空调、数据中心温控等场景的固有优势放大,发力细分市场。节能制热方面,我国余热资源丰富。华源泰盟具备 8 大核心技术,持续发力余热市场。

氢能全产业链布局,开启 CCUS 新赛道:氢能市场空间广阔,2022 年我 国氢气产量超 4000 万吨,十年 CAGR 达 9.6%,势银预计 2023 年我国氢气产 量达到 4575 万吨。加氢站市场广阔,中商产业研究院预计 2023 年我国加氢 站市场规模将达 78 亿元。公司以加氢站设备为核心布局全产业链,未来随着 需求启动有望迎来收获。公司 CCUS 设备服务于多项示范项目,开启新赛道。

风险提示:冷链物流基础设施建设进展没有到达预期;工业制冷市场之间的竞争加剧; 氢能下游需求开展不及预期。

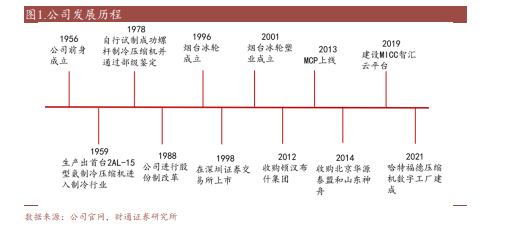

冰轮环境始创于 1956 年,前身是公私合营烟台机械修配厂,1959 年生产出首台 2AL-15 型氨制冷压缩机进入制冷行业。1978 年公司自行试制成功螺杆制冷压缩 机并通过部级鉴定。1988 年,公司做股份制改革,1996 年烟台冰轮成立并于 1998 年在深圳证券交易所上市。2012 年,公司收购顿汉布什集团,作为公司中央 空调业务运营的主体。2019 年公司建设 MICC 智汇云平台。公司基本的产品为压缩 机和换热装置,用于对冷热资源的温度控制、压缩,来营造人工的环境,具体的 应用场景范围包括室内的冷链装备,工业气体的压缩液化,中央空调装备,余热利用 等。同时布局新兴业务如氢能装备,CCUS 装备等。

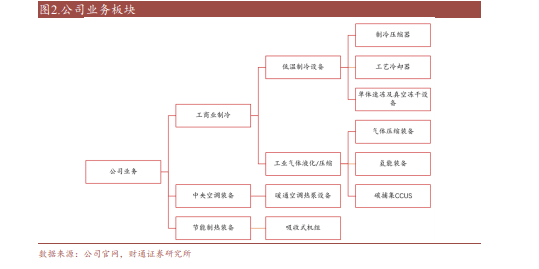

公司业务按照交付方式分为工业产品营销售卖、工程项目施工和别的产品。业务经营按照 下游应用分为工商业制冷(冷链物流设备、工业气体压缩液化等)、中央空调系统 和余热利用三个板块。

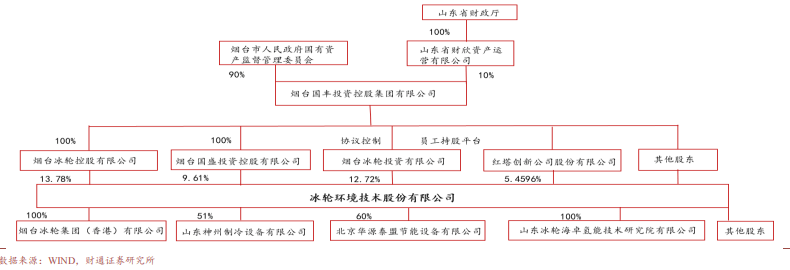

公司实控人为烟台市国资委,持有 烟台国丰投资 90%股份,国丰投资持有烟台冰轮控股、国盛投资 100%股权,通 过签署一致行动人协议书与公司的员工持股平台——远弘实业协议控制烟台冰轮 投资。烟台冰轮控股、烟台国盛投资和烟台冰轮投资,合计持股 36.11%,为公司前三大股东。

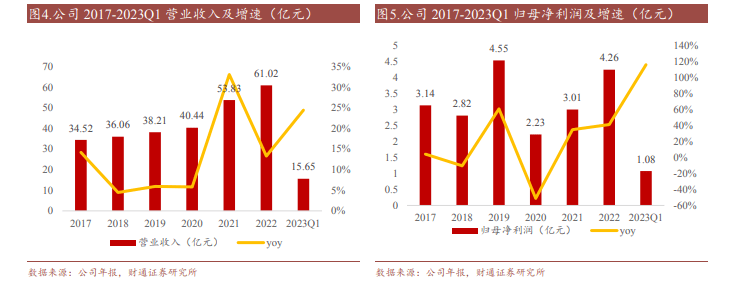

传统业务订单创出新高,公司营收利润双双增长。2017 年以来公司营业收入逐年 增长,增长率稳定在 5%左右,2021-2022 年提升至 33.1%/13.34%。2021-2022 年营业收入为 53.83/61.02 亿元,归母净利润 3.01/4.26 亿元,同比增长 35.2%/41.54%。 近两年增速较高主要由于“十四五”期间冷链物流迎来重大发展,公司成为主要参 与者,低温冷链装备板块营收增长明显且占比上升,成为营收增长主要驱动力; 加之公司布局氢能、CCUS 核心装备,订单增长贡献公司业绩。

分业务来看,低温和压缩装备是公司营收的大多数来自,2022 年占比达 62%,主要 应用于冷链物流装备和 EPC,以及工业气体压缩液化。2022 年中央空调业务营收 占比约为 28%,节能制热装备占比 10%。

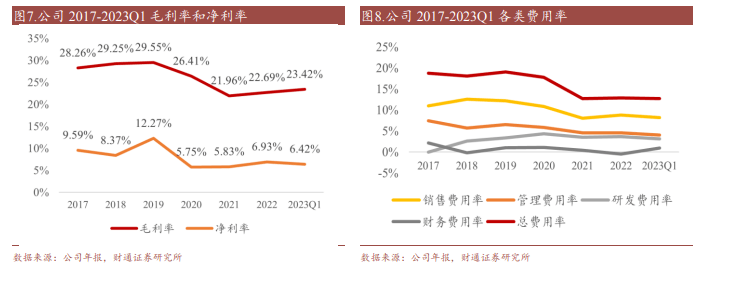

利润率逐渐趋稳。2017-2022 年公司净/毛利率在波动中趋稳,其中 2021-2022 年 净利率为 5.83%/6.93%,毛利率为 21.96%/22.69%,2022 年毛利和净利率均有所 上升。2020-2021 年受疫情以及原材料涨价影响毛利率同比下降,2022 年随着冷 链行业景气度上升,订单得到修复,公司毛利润上升。另外,公司通过智能化工厂提高生产效率,加强费用管控,总费用率降低,净利率同比略升。未来,随着原材料成本逐渐回落,公司盈利能力有望得到修复。

控费效果明显,总费用率呈下降趋势。2019 年后,公司管理费用率、销售费用率 和总费用率下降明显。公司利用数字工厂提高生产效率,费用控制不断优化。2021 年管理费用率和销售费用率分别为 3.53%/4.55%,同比下降 1.28pct/2.77pct。

2 打造宽领域温控产品体系,冷链物流和中央空调平稳增长,工业领域拓展空间大

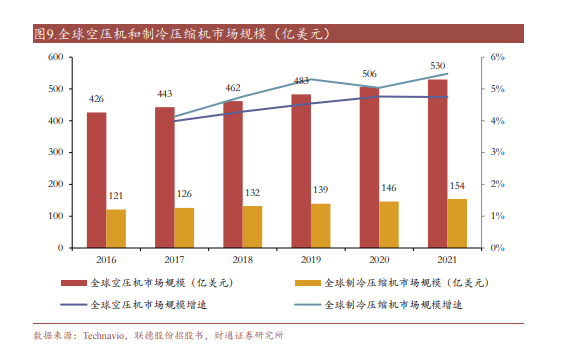

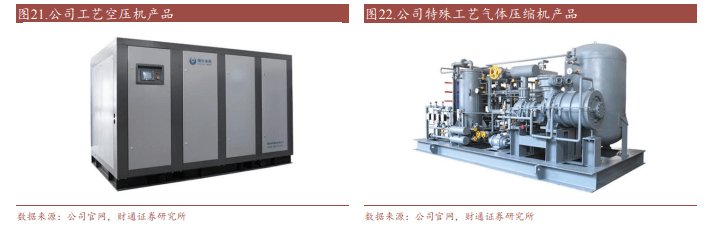

压缩机具有提供动力、制冷和分离、合成反应、气体储运等功能,用途广泛,可 分为空气压缩机、制冷压缩机、工艺压缩机等。根据 Technavio 数据,空气压缩 机和制冷压缩机的合计市场规模超过压缩机总市场规模的 80%,2021 年二者市场 规模分别达 530 亿美元、154 亿美元。制冷压缩机每年同比增速保持在 4%以上, 略高于空气压缩机,二者保持稳健增长态势。

制冷压缩机包含采暖制热、空气制冷、冷冻冷藏等诸多应用,是整个制冷系统的心脏,制冷压缩机以制冷剂为压缩工质,与冷凝器、蒸发器和节流阀同组成制冷 (制热)系统。制冷压缩机抽吸来自蒸发器的制冷剂蒸气,并提高其温度和压力 后将其排至冷凝器,高压过热制冷剂蒸气在冷凝温度下放热冷凝,而后通过节流 元件,降压后的气液混合物流向蒸发器,制冷剂液体在蒸发温度下吸热沸腾,变 为蒸气后进入压缩机,从而实现了制冷系统中制冷剂的不断循环流动。

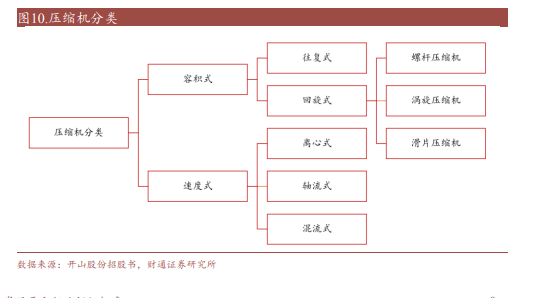

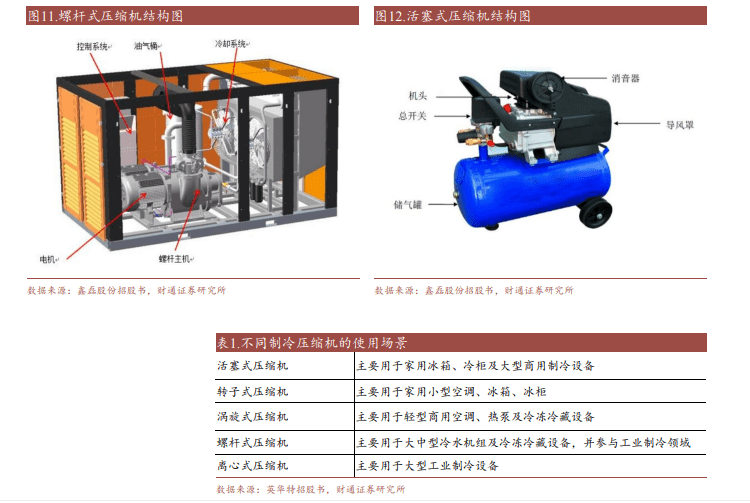

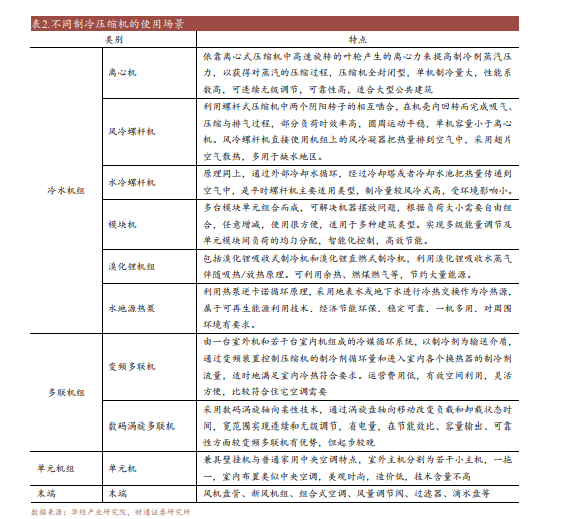

根据工作原理,可将压缩机分为活塞(往复式)压缩机、螺杆压缩机、离心式压 缩机、涡旋压缩机等,活塞压缩机、螺杆压缩机、涡旋式压缩机都属于容积式压 缩机,通过提高单位体积内的气体密度增加压力,是我国运用最广泛的两类压缩 机。离心式压缩机和轴流式压缩机都属于动力式压缩机,通过叶片转动给气体加 速,随后强迫气体扩张减速,使气流速度转化为压力。由于加压方式不同,压缩 机的适用场景也有差别,活塞式压缩机适用于中小流量、高压力场景,螺杆式适用于低压力大流量场景,离心式压力高于螺杆式,流量同样较大。

在大型商用及工业制冷领域,主要以离心式压缩机为主,大中型商业领域螺杆式、 涡旋式、活塞式压缩机差异化竞争,在功率较低的轻型商用领域,主要以涡旋式压缩机为主。

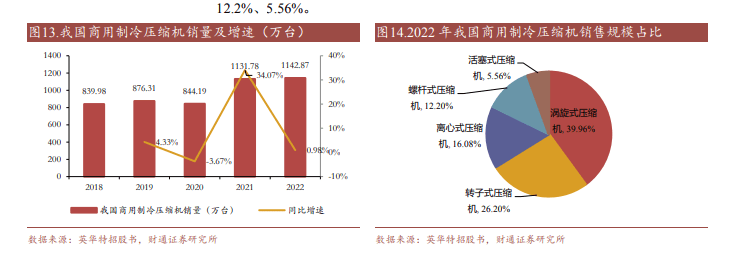

2018 年以来,我国商用制冷压缩机销量呈波动上行趋势,总销量由 2018 年的 839.98 万台上升至 2022 年的 1142.87 万台,复合增长率为 8%。其中涡旋式压缩 机 2022 年销售规模占比 39.96%,离心式、螺杆式、活塞式占比分别为 16.08%、 12.2%、5.56%。

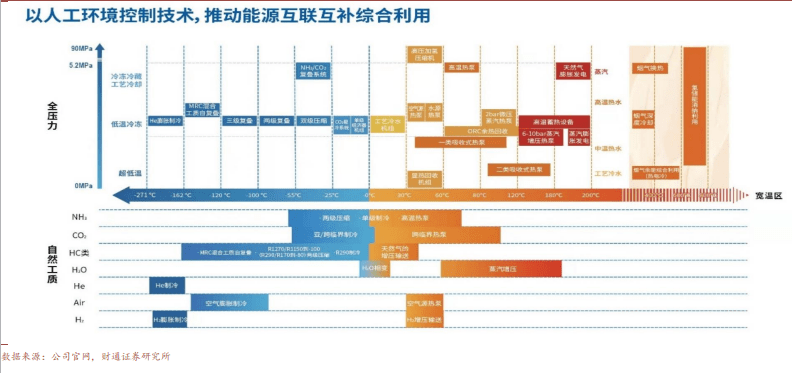

公司拥有冷链系统集成技术,能够生产全系列螺杆压缩机,具备从产品设计、制 造、安装到项目总承包和为客户提供系统解决方案的能力起家,逐步拓展了宽温区、多工质的温控设备产品体系,目前可以覆盖-271℃-200℃温度区间、 0Mpa-45Mpa 压力范围,为客户提供气温控制系统解决方案。公司产品主要使用在 于工商业制冷、中央空调、节能制热设等领域,广泛服务于食品冷链、石化、医 药、能源、冰雪体育,以及大型场馆、轨道交通、核电、数据中心、学校、医院等。

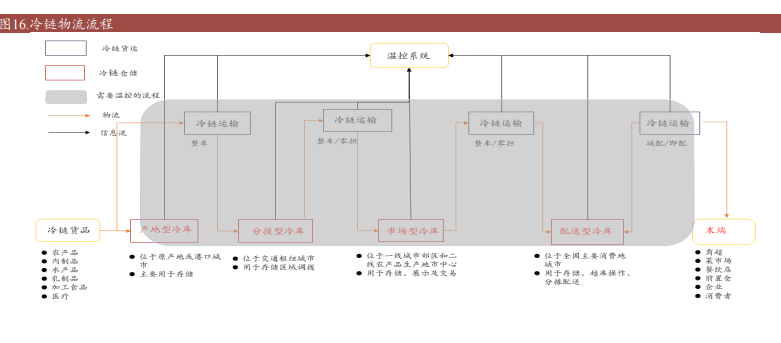

冷链是保障冷藏冷冻品从生产、贮藏到消费前的各环节均处于低温度的环境下的物流 网络。农产品、肉制品等冷链货品在初生产以后首先运送到产地冷库中进行储存, 再通过冷链运输到枢纽城市统一调拨,而后通过一层层细分区域冷库最终运送到 消费者手中。冷库、冷藏车是冷链运输的主要设施,其中温控系统主要用到制冷压缩机组。

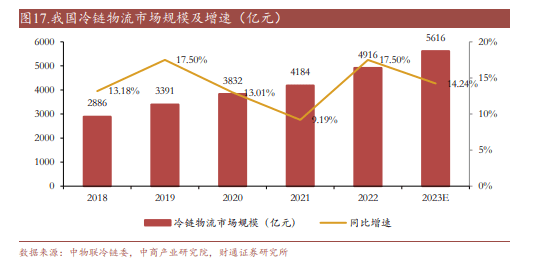

2022 年以来冷链物流系统建设重回高增长,行业景气度上行。2018 年以来,我 国冷链物流进入 3.0 时代,全民冷链需求迅速增加,基础设施日益完善。我国冷 链物流市场规模由 2018 年的 2886 亿元上涨至 2020 年的 3832 亿元,CAGR 达 15.2%。2021 年以来受疫情影响,我国冷链物流建设速度放缓,产业暴露出较多 问题,市场增速下降至 9.19%。2022 年以来停滞的许多项目开始重启,系统建设 节奏加快,行业重回高增长,2022年我国冷链物流市场规模同比增长 17.5%至 4916 亿元,根据中商产业研究院,预计 2023 年我国冷链物流市场规模将同比增长 14.24% 至 5616 亿元。

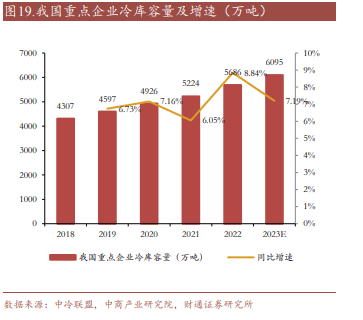

国家骨干物流基地全面铺开,冷链系统投资稳健增长。2020 年 3 月,发改委首次 提出建设一批国家骨干冷链物流基地。2021 年 12 月,国务院发布“十四五”冷 链物流发展规划,宣布布局建设 100 个左右国家骨干冷链物流基地,聚焦产地“最 先一公里”和城市“最后一公里”,补齐两端冷链物流设施短板。2020 年以来, 国家发展改革委已分 3 批将 66 个国家骨干冷链物流基地纳入年度建设名单,基地 网络覆盖 29 个省(自治区、直辖市,含新疆生产建设兵团),国家物流基地迎来 加快速度进行发展。商用冷链系统方面,随着消费回暖我国冷链物流发展趋稳向好,2023 年 1-5 月,我国冷链物流基础设施投建总额超过 140 亿元,同比增长 6.6%。我国 重点企业冷库容量呈稳健增长趋势,由 2018 年的 4307 万吨增长至 2022 年的 5686 万吨,四年 CAGR 达 7.2%,根据中商产业研究院,预计 2023 年我国重点企业冷 库容量将同比增长 7.19%至 6095 万吨。

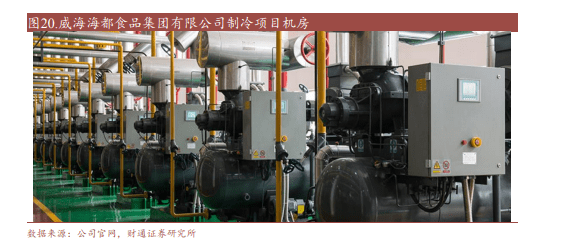

冷链物流设备领军者,不断延伸中高端工商业制冷市场。公司制冷产品和系统集 成技术主要服务于大多数都用在食品冷冻冷藏及冻干加工、建筑骨料冷却、隧道矿井 探凿冻结、冰雪运动场馆、物流冷链等。公司下游集中在大中型商业制冷领域, 绝大部分为定制化产品,对公司的研发、设计、生产、管理等方面都提出了较高 的要求。公司技术保持行业领先,螺杆式制冷压缩机荣获国家科技进步奖,所属 鲁商冰轮设计院拥有行业内唯二的甲级资质,公司也是国内 CO2 绿色制冷技术的 先驱。公司同时能精准把握客户的实际的需求,个性化程度高,产品型号达千余种。 公司负责的海都食品制冷项目机房总库容量达 40 万吨,年加工总量达 100 万吨。 一期制冷项目含冷库 10 万 m2,包括 12 台单体速冻装置及 20 个急冻间,一次冻 结加工能力近500吨,目前是国内单体顶级规模的氨/二氧化碳复叠制冷系统项目。

加快拓展工业制冷装备领域,发展空间广阔。工业制冷空间大确定性强,2023 年 以来化工领域压缩机需求飞速增长,成为公司业绩发力的主要助推之一。公司一 直在不断地寻求将娴熟的压缩换热技术在新场景中适用性应用,2022 年在硅化工 工艺段、锂化工工艺段、天然气压缩液化、CCUS 等领域获得了较多订单。

公司的国际营销网络能覆盖“一带一路”国家,出口业务也向工业冷冻装备、能 源化工装备等领域不断拓展。国内和海外市场齐发力,业绩有望持续高增。

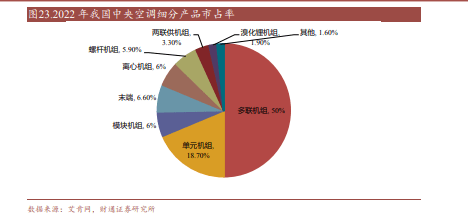

中央空调产品能分为冷水机组(包含离心机、水冷螺杆、风冷螺杆、模块机)、 多联机、单元机、溴化锂、水地源热泵等。冷水机组以水为载冷剂,大多数都用在商 用;多联机和单元机以氟为载冷剂,在家用场景和中小型商用场景中应用广泛; 单元机多指风管机和天花机,采用一台室外机连接一台室内机的形式,将室内机 送出的冷热风通过风管输送到较远的地方。下游以多联机组和单元机组为主,分 别占据 50%、18.7%的应用,冷水机组合计占比 17.9%,其中模块机组和离心机组 占比均为 6%,螺杆机组应用比例达 5.9%。

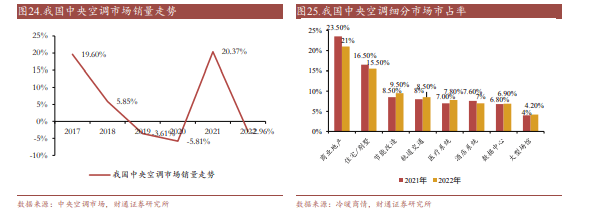

工程和零售中央空调市场表现低迷,细分市场成为新增长点。2022 年以来受疫情 反复和房地产波动拖累,中央空调市场表现较为低迷,2022 年我国中央空调市场 下滑 2.96%,工程建设项目数量减少,消费需求萎缩。另一方面,数据中心、节能改 造、轨道交通等细分市场需求逐渐起量,增长势头强劲。《新型数据中心发展三年 行动计划(2021—2023 年)》中明确提出,利用 3 年时间基本形成布局合理、技 术先进、绿色低碳、算力规模与数字经济增长相适应的新型数据中心发展格局。 2022 年细分市场市占率均有所提升,节约能源改造提升 1pct 至 9.5%,轨道交通提升 0.5pct 至 8.5%,数据中心提升 0.1pct 至 6.9%,细分市场逐渐发力。

顿汉布什控股是五大欧美中央空调品牌之一,在我国市占率稳居一线。顿汉布什 控股是公司中央空调业务的经营主体,为五大欧美系品牌之一。顿汉布什控股的 产品涵盖了除溴化锂产品外的所有中央空调产品,其中冷水机组为主,近年来, 顿汉布什控股根据中央空调市场的变动情况,不断丰富产品结构,产品体系逐渐 向变频多联机、水地源热泵机组扩展。螺杆机市场较为分散,2022 年顿汉布什风 冷螺杆机和水冷螺杆机市占率分别为 8.6%/8.5%,稳居头部;离心机市场集中度更高,江森自控约克、开利、麦克维尔等一线%+的市场,公司离 心机市占率达 6.4%,成功跻身一线品牌。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)